目次

1. 旧耐震基準とは何か

「旧耐震基準」とは、1981年(昭和56年)5月31日までに建築確認を受けた建物に適用されていた耐震基準のことです。1981年6月1日以降に建築確認を受けた物件は「新耐震基準」となり、両者の間には耐震性能に大きな差があります。

私は不動産業界で16年間、旧耐震時代の物件を数多く取り扱ってきました。旧耐震だから即「買ってはいけない」とは限りません。耐震診断で問題ないと判定されたケースもあれば、補強工事を施せば現行基準と同等の耐震性能を確保できる物件もあります。一方で、補強しても安心できない物件があるのも事実です。本記事では、判断基準と補強コストの両面から、旧耐震物件との向き合い方をお伝えします。

旧耐震・新耐震の見分け方

- 建築確認済証の日付:1981年5月31日以前なら旧耐震

- 登記簿の「新築年月日」だけでは判断不可:完成日と建築確認日にはズレあり

- 築年数の目安:2025年時点で築44年以上の物件は旧耐震の可能性が高い

旧耐震物件の購入を検討中ですか?

『東京中古一戸建てナビ』では、耐震診断・補強工事までトータルでサポートします。

無料会員登録はこちら

2. 新耐震・現行耐震との違い

日本の耐震基準は大地震を経験するたびに改正されてきました。

耐震基準の変遷

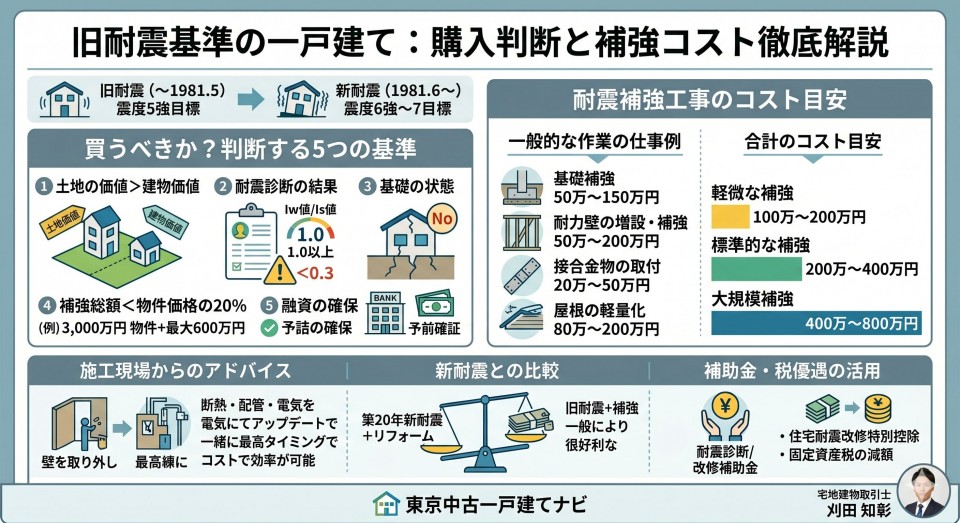

- 旧耐震(〜1981年5月):震度5強程度の地震で倒壊しないことを目標

- 新耐震(1981年6月〜):震度6強〜7の地震でも倒壊しないことを目標

- 2000年基準(2000年6月〜):木造住宅に地盤調査・接合金物・耐力壁配置のバランスを義務化(「現行耐震」とも呼ばれる)

つまり、築年数だけでも「旧耐震」「新耐震」「2000年基準」の3区分があります。1981〜1999年の物件は新耐震ですが、木造に関しては2000年基準を満たさないケースが多く、耐震性能のばらつきがあります。

過去の大地震での被害

- 1995年阪神・淡路大震災:倒壊した住宅の多くが旧耐震基準。新耐震物件は被害が軽微

- 2016年熊本地震:2000年基準の木造でも一部倒壊。新耐震でも安全とは限らないと再認識

3. 旧耐震物件のメリット・デメリット

メリット

- 価格が安い:同立地・同広さの新耐震物件より20〜40%安いケースが多い

- 立地の選択肢が広がる:人気エリアの旧耐震物件は土地の価値が高い

- 建て替え前提なら土地として購入できる:上物を解体して新築する選択肢

- 古民家風など独特の趣がある:間取り・素材に魅力的な物件も

デメリット

- 耐震性能への不安:補強なしでは大地震時の倒壊リスクが高い

- 住宅ローン控除の対象外になりやすい:耐震基準適合証明書が必要

- 火災保険・地震保険が高くなる:建物評価が低くなりがち

- 金融機関の融資条件が厳しい:融資期間短縮・自己資金多めを求められる

- 断熱・配管・設備の劣化も同時進行:耐震だけでなく総合的なリフォームが必要

4. 旧耐震物件の住宅ローンと税優遇

住宅ローン控除

中古住宅で住宅ローン控除(減税)の適用を受けるには、「新耐震基準を満たすこと」が必須です。旧耐震物件の場合、以下のいずれかを満たす必要があります。

- 耐震基準適合証明書を取得する(建築士による証明)

- 既存住宅性能評価書で耐震等級1以上の認定を受ける

- 既存住宅売買瑕疵保険に加入する

登録免許税・不動産取得税の軽減

これらの税優遇も、上記の耐震性能証明があれば適用可能です。証明取得には耐震診断と必要に応じた補強工事が必要となるケースが大半です。

住宅ローン審査

旧耐震物件の住宅ローン審査は、融資期間が短く設定される傾向にあります。築40年の物件で「築年数+融資期間が50年以内」とされる金融機関では、最大10年までしか融資が受けられません。長期融資を希望するなら、耐震補強で実質的に新築相当に近づける工事が必要です。

5. 耐震診断のプロセスと費用

一般診断と精密診断

- 一般診断(簡易診断):図面・現地調査で判定。費用5万〜10万円

- 精密診断:壁内部の調査・構造計算を含む詳細診断。費用20万〜40万円

診断結果の見方

耐震診断では上部構造評点(Iw値・Is値)で評価されます。

- 1.5以上:倒壊しない

- 1.0〜1.5:一応倒壊しない

- 0.7〜1.0:倒壊する可能性がある

- 0.7未満:倒壊する可能性が高い

旧耐震物件の多くは診断結果が0.7未満になります。1.0以上にするための補強工事の規模感を、診断結果から見積もる必要があります。

6. 耐震補強工事のコスト目安

補強工事の内容

- 基礎補強:無筋基礎を有筋化、ひび割れ補修。50万〜150万円

- 耐力壁の増設・補強:構造用合板の追加、筋交いの追加。50万〜200万円

- 接合金物の取付:柱頭・柱脚・梁の金物固定。20万〜50万円

- 屋根の軽量化:瓦から金属屋根への葺き替え。80万〜200万円

- 劣化部分の修繕:シロアリ被害・腐朽部の取り替え。30万〜100万円

総額の目安

- 軽微な補強:100万〜200万円(評点を0.3程度引き上げる)

- 標準的な補強:200万〜400万円(評点を0.5〜0.7引き上げ、1.0以上を達成)

- 大規模補強:400万〜800万円(フル耐震化+断熱・配管も同時実施)

【ポイント】 施工現場からのアドバイス

旧耐震物件の補強で、私が施工現場から強くお伝えしたいことがあります。

耐震補強だけを「単発で」行うのは非常にもったいないです。耐震補強では壁を剥がしますから、その同じタイミングで断熱材の入れ替え・配管更新・電気配線のやり直しを一気に行うのが、コスト効率の面でも品質の面でも最適です。バラバラに工事すれば、解体・養生・復旧の費用が二重三重にかかります。

また、「築40年の旧耐震物件+500万円補強」より、「築20年の新耐震物件+200万円リフォーム」の方が、トータルコストでも安全性でも有利なケースが大半です。旧耐震物件にこだわる合理的な理由(土地の希少性・周辺環境・建て替え前提など)がない限り、まず新耐震物件を検討することをおすすめします。

逆に、「土地として購入し、上物を解体して新築する」前提なら、旧耐震物件は強力な選択肢になります。古家付き土地として安く手に入る上、解体費(80万〜150万円)も計算に入れた上で土地代を交渉しやすいです。

7. 旧耐震物件を買うべきか判断する5つの基準

基準1:土地の価値が建物価値を上回るか

土地が高いエリア(都心部・人気駅徒歩圏など)では、建物をゼロ評価しても土地で元が取れるケースがあります。この場合は「古家付き土地」として購入する合理性があります。

基準2:耐震診断の結果が補強可能なレベルか

診断結果が極端に低く(0.3未満など)、補強しても1.0に届かない物件は建て替えを検討すべきです。

基準3:基礎の状態が健全か

旧耐震物件で最も問題になるのが無筋基礎・ひび割れ・不同沈下です。基礎が致命的に劣化していると、上部だけ補強しても意味がありません。

基準4:補強総額が物件価格の20%以内に収まるか

物件価格3,000万円なら補強総額600万円が目安です。これを大きく超えるなら新耐震物件を選んだ方が合理的なケースが多いです。

基準5:金融機関の融資が確保できるか

住宅ローンが組めない物件は、現金一括で買える場合を除き避けるべきです。事前審査の段階で融資可能性を必ず確認してください。

8. 補助金・税優遇の活用法

耐震診断補助金

多くの自治体で木造住宅耐震診断の費用補助があります。東京23区内では診断費用の8〜10割を補助する自治体も多く、自己負担5,000円〜2万円で診断を受けられるケースがあります。

耐震改修補助金

耐震改修工事に対しても、自治体ごとに30万〜100万円程度の補助があります。荒川区・墨田区・北区・足立区など、木密地域を抱える区では補助が手厚い傾向です。

所得税・固定資産税の優遇

- 住宅耐震改修特別控除:所得税から最大62.5万円控除

- 固定資産税の減額:耐震改修翌年の固定資産税が1/2減額

9. まとめ

- 旧耐震は1981年5月以前の建築確認。築44年以上の物件は要注意

- 耐震診断(5万〜10万円)で物件の実力を見極めることが第一歩

- 標準的な補強工事は200万〜400万円、フル補強なら400万〜800万円

- 旧耐震は土地として価値があるか、建て替え前提かで判断する

- 耐震診断・改修には自治体補助・税優遇が手厚い

旧耐震物件は「リスクが高いが、土地として希少な選択肢」です。新耐震との価格差・補強総額・融資条件を冷静に比較した上で、判断することが重要です。

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991